Bij het woord bedrijfswaardering denk je misschien alleen aan verkopen of fusioneren. Nochtans is het ook belangrijk als je je medewerkers mee wil laten instappen in je bedrijf, iets wat steeds vaker in de creatieve sector wordt toegepast. Tijdens ons Lab over waardebepaling kreeg je info en inspiratie aangereikt over hoe dat in zijn werk gaat.

Belangrijke medewerkers die je bedrijf mee groot maken, wil je liefst niet kwijt. Daarom kan het interessant zijn om hen te laten instappen in je aandeelhoudersstructuur. Zo creëer je een duurzame band en laat je hen mee profiteren van de groei van het bedrijf. Visueel communicatiebureau Josworld getuigde tijdens het Lab hoe zij dit realiseerden.

Wil je op de hoogte gehouden worden van nieuwe artikels in dit magazine? Schrijf je in op onze nieuwsbrief!

Maar eerst ging financieel expert Raf Vermeiren van de CijferFabrik in op hoe je een bedrag kan kleven op de waarde van een bedrijf uit de creatieve sector.

“Waardering is geen exacte wetenschap. Vaak is het meer een kwestie van ‘being in the right place at the right time’ of soms is het bedrijf zelfs gewoon waard ‘wat de gek ervoor wil betalen’."

"Hoe dan ook hangt de waardering samen met de situatie waarvoor die bedoeld is. Investeerders overtuigen vergt een andere aanpak dan een verkoop aan een internationale groep, en dat is op zijn beurt totaal verschillend van een fusie of bijvoorbeeld de instap van een senior medewerker in je aandeelhoudersstructuur. De situatie bepaalt mee de waarde.”

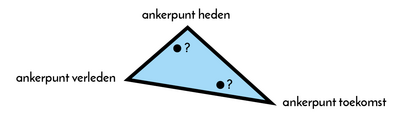

Drie ankerpunten

Wie op zoek is naar dé waarderingsmethode, komt dus van een kale reis terug. “Er zijn er heel veel, en dat maakt het vaak onnodig complex. Daarom raad ik aan om eerder met drie ankerpunten te werken. Een voor het verleden, een voor het heden en een voor de toekomst. Die drie ankerpunten leveren je drie richtbedragen op. Afhankelijk van de situatie en de argumentatie kan je bepalen bij welk ankerpunt jouw bedrijf het beste aanleunt.”

- Het ankerpunt voor het verleden baseert zich vooral op de balans: het eigen vermogen daarin is (mits een aantal correcties) een goede indicatie van de buffer die je opgebouwd hebt.

- Voor het heden zijn er een aantal financiële parameters, die kunnen aangeven of het bedrijf een groot of klein marktaandeel heeft, of het al dan niet aan het groeien is, winstgevend is, operationeel efficiënt werkt,… Parameters op vlak van omzet en/of marge zijn bijvoorbeeld interessant voor investeerders die een stuk markt willen overnemen. Parameters zoals de EBITDA? zijn vooral interessant voor investeerders die winst willen maken op vlak van operationele efficiëntie en die daarin willen optimaliseren. Door een factor toe te passen op die EBITDA – vaak 5 à 8 – kan je een bedrijfswaarde bepalen. (Om helemaal volledig te zijn: hierbij wordt doorgaans een gecorrigeerde EBITDA gebruikt, waarbij de schulden ervan afgetrokken zijn.) Als de EBITDA bijvoorbeeld 38.000 euro is, vermenigvuldig je dat met 5 à 8, om uit te komen op een bedrijfswaarde van zo’n 190.000 à 304.000 euro. Bij een heel sterke merknaam of reputatie kan die factor soms nog hoger liggen dan 8. Omgekeerd zullen slimme investeerders ook argumenten vinden om een factor te kiezen die lager is dan 5.

- Voor de toekomst kijk je ook naar een aantal financiële parameters, maar dan voor de toekomstige groei. In plaats van de huidige EBITDA wordt er naar de verwachte EBITDA over vijf jaar gekeken. Daarbij is ook de ‘discounted cashflow’ relevant: deze vertrekt van de toekomstig verwachte cashflows die in het businessplan bepaald zijn, met correcties voor toekomstige aflossingen van kredieten. Daarmee kan je het verwachte rendement van het bedrijf bepalen, al moet je natuurlijk ook de toekomstige cashflows uit het businessplan dan geloofwaardig kunnen beargumenteren.

“Door je eigen bedrijf te situeren tussen deze drie ankerpunten en niet zomaar een gemiddelde te bepalen, is er ruimte om rekening te houden met de concrete situatie. Een heel stabiel bedrijf heeft meer aan de methodes tussen verleden en heden. Bij heel innovatieve bedrijven mag je meer rekening houden met de toekomst.

In de creatieve sector krijg je ook vaak te maken met waarde die heel persoonsgebonden is.

Ook daar zal je rekening mee moeten houden. In die context is het trouwens interessant om een aparte merknaam (die niet je persoonsnaam is) in de markt te zetten.”

“Wanneer je medewerkers laat instappen in je aandeelhoudersstructuur, moet je los van de financiële parameters natuurlijk ook rekening houden met het evenwicht tussen kansen geven en ondernemerschap bij die medewerkers challengen. Ook is het logisch dat er in die situatie door de oorspronkelijke oprichter(s) een ‘premium’ waarde bepaald wordt voor hun aandelen – het risico dat zij initieel namen mag gevaloriseerd worden.”

“Een laatste tip: begin in ieder geval tijdig aan je waardebepaling. Vanuit welke situatie je ook vertrekt, de ervaring leert dat je een heel traject zal doorlopen.

Na het eigen cijferwerk volgt er ook een onderhandelingsfase, waarbij ook je businessplan stevig getoetst zal worden.

Zeker bij de verkoop van je onderneming is het aangewezen twee à drie boekjaren voordien te beginnen aan de voorbereidingen. Hoe meer tijd je nog hebt, hoe beter ook je onderhandelingspositie en hoe groter de kans dat je een goede opvolger vindt.”

Iedereen aandeelhouder bij Josworld: “Dit voelt veel natuurlijker aan”

Visueel communicatiebureau Josworld maakte recent werk van haar waardebepaling. Betrokkenheid stond daarbij voorop, dus beslisten ze om organisatorisch te transformeren van een lossere structuur als collectief naar een coöperatieve vennootschap (cvba – een vennootschapsvorm met een gedeeltelijk variabel kapitaal).

Josworld

Hierbij kreeg elke werknemer de kans om in te stappen als aandeelhouder. Mede-oprichter Goele Van Dam: “We hebben lang nagedacht over een goede structuur en werkvorm en deze voelde het meest natuurlijk aan. Voor ons zijn een open bedrijfscultuur en creatieve vrijheid cruciale waarden en dat wilden we weerspiegelen in de organisatiestructuur.”

“Al gaat het veel verder dan het kunnen kopen van aandelen.

We installeerden tegelijk ook een heel vlakke bedrijfsstructuur, met variabele rollen in plaats van vaste functies.

Per project kiezen de teamleden welke rol ze opnemen. De vier oprichters hebben wel enkele verantwoordelijkheden, bijvoorbeeld op financieel vlak, maar op creatief vlak is er absolute gelijkheid.”

Ook op bestuursniveau is de filosofie doorgetrokken. En dankzij de coöperatieve vennootschapsvorm met een variabel kapitaal is het in- of weer uitkopen geen onoverkomelijk probleem. “Nieuwe mensen die bij Josworld komen, krijgen meteen de kans om in te stappen als aandeelhouder. En al wie daarop ingaat, krijgt één stem, onafhankelijk van het aantal aandelen of hoe lang ze al deel uitmaken van Josworld. Dat is de vlakke wereld van Jos.”